En los últimos días el mundo asiste -con una buena dosis de sorpresa- al vertiginoso avance que viene registrando el billete verde frente a las principales monedas del mundo.

Son varios los analistas que afirman que este “súper dólar” traerá aparejado importantesconsecuencias para los mercados financieros a nivel global y para la economía real.

Tal es así que los bancos internacionales consideran que en poco tiempo puede alcanzar y hasta romper su paridad con el euro, algo que no sucedía desde 2002.

Los primeros en remarcar esta tendencia fueron los analistas de Goldman Sachs, quienes prevén que irá ubicándose 1 a 1 con la moneda común a lo largo de 2017.

En su relación con otras “monedas duras”, como la libra, anticipan una secuencia similar: irá escalando hasta los 1,14, desde los 1,25 actuales.

Por cierto, Goldman no es la única firma que anticipa un fortalecimiento.

Los expertos de Deutsche Bank creen que repuntará hasta los 1,05 frente al euro. Más aun. Pronostican que esto sucederá sobre finales de este 2016.

Incluso, señalan que caerá por debajo de la paridad –hasta los 0,95 centavos- hacia fines de 2017.

Enrique Díaz, director de Ebury -una de las firmas más reconocidas y especializadas en arbitraje de monedas-, con sede en Nueva York, anticipa que “el 1 a 1 llegará sobre el primer trimestre de 2017″.

Por cierto, sus proyecciones son tenidas en cuenta por gran cantidad de financistas ya que provienen de una profesional que administra una cartera de unos 12.000 millones de euros.

“Este proceso será consecuencia de las políticas fiscales expansivas que implementará Trump en una economía cercana al pleno empleo, que harán que la Reserva Federal (FED) suba las tasas más rápido de lo pensado”, afirma.

Su pronóstico va en línea con las estimaciones de los inversores: el 50% de quienes operan en el mercado de futuros contempla que el euro quedará 1 a 1 con su par estadounidense hacia fines de 2017.

Este porcentaje no sólo importa por la magnitud sino también por la tendencia, habida cuenta de que antes del triunfo de Trump no superaba el 25%.

Sin dudas que la promesas del magnate de impulsar el gasto y de propiciar una gran rebajade impuestos han puesto en órbita al dólar.

En otro orden, quien vaya a comandar los destinos de la FED (sea quien fuere) se verá obligada a acelerar el ritmo de suba de tasas para hacer frente a una inflación creciente, de modo tal de poder conferirle al billete verde un mayor atractivo respecto del de otras monedas.

No solo es “virtud” del dólar

Los analistas internacionales señalan que este proceso hacia la paridad de ambas divisas no sólo es producto de los “méritos” del dólar. También, de las debilidades del euro.

De hecho, la libra se precipitó un 8% en apenas mes y medio frente al signo monetario de la principal economía global.

Una referencia que toman muy en cuenta los inversores es el “Índice Bloomberg Dollar Spot”, que mide la evolución de la divisa estadounidense frente a una canasta de monedas.

Al ver que en apenas pocos días tuvo un repunte del 3%, corrió como reguero de pólvora elinterrogante sobre cuánto de ese avance había sido por hechos que ya ocurrieron y cuánto fue producto de un cambio en las expectativas.

Sin dudas que lo primero tuvo una incidencia muy alta, ya que el inicio de esa escalada coincidió con el triunfo del magnate.

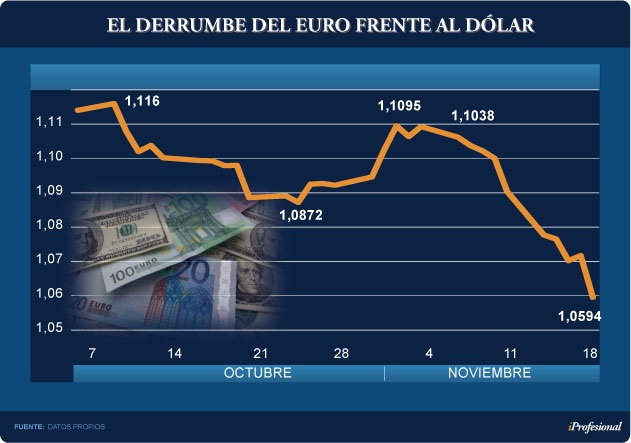

Hasta ese día, cuando todo parecía indicar que ganaría Hillary Clinton, el euro cotizaba au$s1,10.

Tras la sorpresa inicial y con el transcurso de las horas, los mercados “recalcularon” sus posiciones a partir de suponer un aumento de la inflación de la principal potencia.

Esto, además, dio lugar a un fuerte incremento en las estimaciones de las tasas futuras de interés, tanto por la previsible suba que dispondrá la FED como por la incertidumbreasociada a Trump manejando los destinos de la Casa Blanca.

Como si estos dos factores no tuvieran suficiente identidad, aparecen otras cuestionesprovenientes de otras latitudes, como Europa y Japón.

En estos casos, se espera que los bancos centrales mantengan sus estímulos monetariosbien en alto, que chocan de frente con la decisión que vaya a tomar la FED.

En consecuencia, el euro comenzó a perder posiciones para llegar hasta ubicarse por debajo de los 1,06 dólares (ver cuadro).

En el caso de los países emergentes, en particular los de América latina, las presiones a labaja de sus monedas estuvieron íntimamente relacionadas con la salida de capitales (en busca de activos menos riesgosos).

Desde el triunfo de Trump:

-El peso mexicano retrocedió casi un 11% frente al fortalecido dólar

-El real brasileño se derrumbó un 8,1%

-El peso chileno perdió un 4,4%

-El peso argentino se depreció un 3,5% (nominal)

Algo parecido sucede con la relación dólar-yuan.

El signo monetario del país asiático ya acumula una caída de casi el 6% en lo que va del año y ha quedado en su nivel más bajo en ocho años.

En cuanto a lo que vaya a suceder entre ambas divisas, la situación quedará más clara a partir del 20 de enero, día en el que asumirá Trump.

Bancos de inversión y financistas globales recuerdan que que durante su campaña prometióque en el primer día de mandato etiquetará a China como un “manipulador cambiario”.

No conforme con eso, aseguró que impondrá aranceles sobre las importacionesprovenientes del gigante asiático.

A las cuestiones económicas se suman factores políticos, que también juegan un rol trascendental.

En este sentido, han aumentado las expectativas de que los movimientos anti-establishment ganen terreno en Europa luego de la victoria del magnate.

¿Cómo sigue?

Si hay una palabra que describe el actual panorama, esa es “incertidumbre”.

Especialmente en lo que se refiere al comportamiento del dólar frente a las otras ”monedasduras” y a las de los mercados emergentes.

“Es probable que la divisa estadounidense continúe robusteciéndose frente al euro y al yen, impulsada por los acontecimientos económicos y financieros” afirma Gabriel Holand, CEO de HR Global.

En cierta manera, la fortaleza del billete verde facilita el reequilibrio económico mundial, ya que las exportaciones de los EE.UU. tienden a contraerse ante una menor demanda. Por el contrario, pueden crecer las importaciones hacia ese destino.

Claro que este movimiento puede dar lugar a la aplicación de políticas más proteccionistas por parte del país del norte.

Para los analistas de Goldman Sachs, “la expectativa de que Donald Trump lance un gran programa de estímulos fiscales será aquello que domine los mercados durante el próximo año”.

En línea con su pronóstico del 1 a 1 entre dólar y euro, la primera recomendación de sus analistas es posicionarse en ”activos verdes” y, como contrapartida, desprenderse deeuros y de libras.

“Si el nuevo presidente se centra en el estímulo fiscal y en los recortes de impuestos, obligará a la Reserva Federal a endurecer su política“, afirman desde Goldman.

Añaden que si Trump centra su mandato en el proteccionismo y en la aplicación dearanceles, entonces el escenario será aún más negativo.

“En Estados Unidos, los acontecimientos favorecen al dólar, con una creciente posibilidad de estímulos fiscales y más proteccionismo. Esto hace prever una mayor inflación y una política monetaria más ajustada”, explica desde Londres Francesco Garzarelli, analista de Goldman.

Por el lado de Europa, la incertidumbre sobre el Brexit va a pesar sobre la libra, mientras que la seguidilla de contiendas electorales en Italia, Francia, Alemania y Holanda, va a hacermella sobre el euro.

Entre las recomendaciones a inversores por parte de Goldman figuran:

1. La compra de dólares

2. La adquisición de ETFs que repliquen el índice bursátil de Brasil

3. La compra de bonos del Tesoro estadounidense atado a la inflación

¿Y en Argentina?

Tras el triunfo de Trump y la devaluación de las monedas del vecindario, el mercado claramente observó un cambio de prioridades por parte del Banco Central.

En particular a la hora de tener que definir la tasa de interés de referencia (Lebac).

Así como en otros momentos tuvo más en cuenta cuestiones como el combate contra la inflación, ahora la principal alarma pasó a ser otra.

Concretamente, la de evitar que el tipo de cambio quede anclado en un nivel que aísle a laArgentina de sus socios comerciales y que esto profundice la recesión.

Ante una consulta de iProfesional, un integrante del equipo económico lo dice con todas las letras: “Nos gustaría que el precio del dólar se ubique un poco más alto todavía”.

Si bien prefiere no hablar de una cotización determinada, del diálogo con iProfesional se desprende claramente que en el Palacio de Hacienda ahora prefieren que se ubique algo por arriba de los $16.

Desde la vereda del Banco Central, uno de los directores se expresa en igual sentido: “Ante laincertidumbre global, lo mejor es la flotación cambiaria, ya que es nuestro gran amortiguador ante la volatilidad externa”.

En otras palabras, donde antes había divergencia de opiniones (con Sturzenegger privilegiando la baja de la inflación y Prat Gay, el crecimiento) ahora se observa unapreocupación en común.

Concretamente, la de evitar que el atraso cambiario les juegue una mala pasada en plena incertidumbre financiera global.