por Gabriel Holand

Parece que el Brexit define un escenario político y económico complejo dentro de Inglaterra, pero que tiene bajo impacto en el resto de Europa y el Mundo.

Así por ejemplo pudo verse como la libra cayó hace unos días hasta tocar valores de 1,30 por dólar – es decir su peor nivel de paridad de las últimas tres décadas- ante la habitual fuga hacia la divisa refugio de todo el mundo. Pero, un detalle interesante puede verse, sin embargo, en el campo accionario.

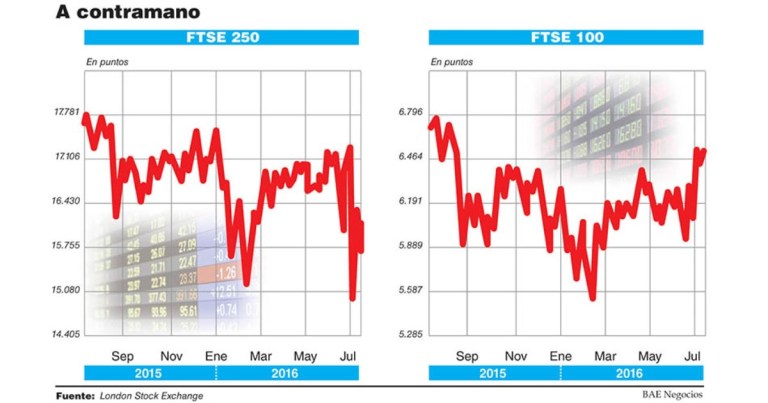

Porque el índice FTSE 250, que lista compañías más ligadas al consumo interno británico sufrió fuertes bajas desde el 23 de junio y, aun con mejoras transitorias a posteriori , aún se encuentra lejos recortar toda la pérdida, como puede verse en el gráfico.

Sin embargo, y contrariamente al anterior, el FTSE 100, que representa a compañías con negocios más diversificados en todo el mundo, rebotó y hoy se encuentra tan robusto como antes de conocerse el resultado de la consulta política. Por otro lado quienes si sufrieron severas pérdidas en su valor de capitalización fueron los bancos. Porque mientras la bolsa en Londres caía 2,5% conglomerados bancarios como RBS descendía 15,73% y Barcklays 17,35%, por ejemplo.

Por tanto cabe pensar que las expectativas son positivas para las compañías inglesas que tienen presencia global, y dependen menos del mercado interno, mientras que para los operadores el foco más riesgoso se encuentra en el sector bancario.

Como conclusión digamos que la situación es volátil, pero lejos de anticipar una hecatombe a casi tres semanas del resultado que marcó la salida de la segunda economía de la UE.

Los que sufrieron severas pérdidas en su valor de capitalización fueron los bancos

¿Y que está pasando en el resto del Mundo? Vale recordar que el mercado de bonos globales muestra rendimientos reales negativos en las emisiones de los 10 principales países industrializados. Y, siguiendo esa zaga, a los nuevos títulos corporativos y de gobiernos fuera de ese grupo de elegidos les alcanza con ofrecer bajos rendimientos para obtener inversores.

Dos ejemplos de ello resultan los bonos a mediano plazo colombianos que rinden 3%, o uruguayos al 2,35%. Fácil es comprender entonces, ante tan bajo costo de endeudamiento, el porqué de la enorme burbuja de activos de renta fija existente hoy en el mundo.

Además, con el agregado de la inestabilidad financiera en Europa, los mercados financieros esperan que la FED mantenga las tasas sin cambio y el BCE provea aun mayor liquidez para evitar cualquier falta de efectivo derivado del temor por el Brexit.

Así las cosas, y por la suma de todo lo anterior, pudieron verse nuevas caídas en los rendimientos de la deuda de los países industrializados y, por lo tanto, una mejora en los rendimientos de bonos emergentes.

Argentina nuevamente es una excepción.Por que los precios de los títulos siguieron hacia arriba, sobre todo por mayor demanda de fondos profesionales atraídos por los rendimientos y las mejoras en el entorno financiero local. Y, también, ante la posibilidad próxima de mejoras en los precios de los activos argentinos, sobre todo e largo plazo, ante la expectativa que nuestro país el año entrante abandone la calificación financiera de “país fronterizo” y pase a “emergente”.

Si eso sucediera en el futuro cercano caería la tasa de riesgo país y, con ello, llegaría otra revalorización de la deuda soberana y corporativa de nuestro país. Mientras tanto algunos títulos locales se encarecieron fuertemente ante la perspectiva del blanqueo, como los Bonar 24.Por ello solo los DICA (Discount 2033)- y algún otro- presentan un rendimiento potencial atractivo en la curva de mediano plazo en dólares.

Publicado en Diario BAE