por Gabriel Holand, analista de mercados internacionales

Tanto los más sofisticados inversores globales como alguna tía en la familia, y también cualquiera de nosotros por supuesto, alguna vez decidió tratar de proteger los ahorros en tiempos de crisis con la compra de oro.

Poco o mucho, simples monedas o índices de los mercados, el objetivo fue protegerse de algún colapso monetario o, peor aún, económico.

Y algo similar sucedió desde el inicio de la crisis global que despuntó durante el 2008 y que, para quien escribe esta columna, lejos está de terminarse aunque, sin dudas, bien maquillada se encuentre.

Además el precio del metal amarillo en buena medida escaló durante los últimos años empujado por el exceso de dólares baratos existentes en el mundo que, entre otros destinos especulativos, fueron al commodity para hacer buenas ganancias.

Tal es así que el índice representativo del metal (SPDR Gold Trust) creció más del 40 por cientodurante los últimos seis años. Es decir que sirvió para proteger el capital de los riesgos derivados de la explosión de Lehman Brothers y también permitió generar rentabilidad a los inversores.

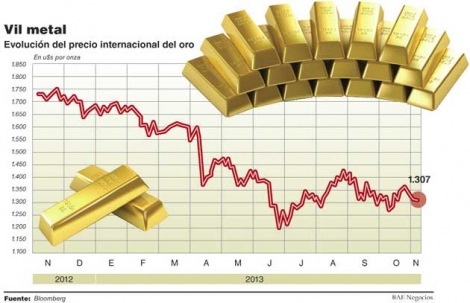

Pero como nada es eterno, el valor del metal precioso sufrió durante los últimos meses subas y bajas considerables unidas a la amenaza, sin concretar por ahora, del retiro de liquidez por parte del banco central norteamericano (FED). Por tanto su volatilidad alcanzó a 12% y pocas pistas existen que permitan entender con certeza si el camino es ascendente o cuesta abajo para poder tomar decisiones.

En ese sentido, para Goldman Sachs, el precio se mantendrá oscilante entre 1.250-1.350 dólares hasta que se aclare cómo y cuando se aplica el tapering (retiro de fondos).

Para dicho banco de inversión recién durante el 2014 se podrá saber si el metal precioso retoma su sentido a la baja como resultado, también, de mejoras en la economía en Estados Unidos y ante la previsión del inicio de la retirada de las medidas de estímulo.

Y en caso de que ello sucediera la onza podría tocar mínimos de los 1.144 dólares el año que viene. Por ello, desde esa firma la recomendación es vender las posiciones.

Y similar pensamiento transmitió en forma reciente la empresa Morgan Stanley en septiembre al sugerir “permanecer fuera del oro en este punto del ciclo”, ya que según su opinión el lingote descenderá el año entrante a una media de 1.313 dólares, una caída desde los 1.420 dólares que esperan para el año en curso.

La diferencia que importa

Sin embargo, las alertas sobre los descensos esperados para los próximos 14 meses que aluden los analistas refieren al oro de “papel”; es decir, aquellas inversiones que representan al metal –como los índices que se comercializan en la Bolsa–, pero algunos de estos analistas mantienen una visión positiva acerca del precio que alcanzaría el metal físico –las joyas de la abuela– durante los próximos meses.

Y ello debido a que la demanda se mantendría activa sobre todo en los mercados asiáticos y, vale aclarar, los excesos monetarios sólo tendrían un efecto de reducción aunque sin desaparecer.

Dicho de otra manera: la amenaza de pérdida de valor alcanza a las inversiones bursátiles más que a los anillitos, aros o pulseras escondidas en los alhajeros.

Por tanto, y al tomar en cuenta el consenso de parte del mercado tanto como las alzas y bajas vistas durante los últimos meses, parece prudente revisar las inversiones en oro-papel ya que el camino que le espera, salvo que estalle otra crisis, parece poco promisorio.