El 27 de junio pasado Barclays, el segundo banco inglés en importancia por su cartera de activos, admitió que entre los años 2005 y 2009 reportó tasas de préstamos “artificiales” en forma deliberada. Hasta aquí el comentario de la agencia Bloomberg de noticias.

Pero ese (des) manejo revistió particular gravedad ya que se utilizó para fijar la tasa testigo de préstamos de Mercado (bench rate), LIBOR- London interbank offered rate- . Y ese indicador tiene trascendencia mundial ya que marca el costo base a través del cual se prestan dinero los bancos, y esto luego se transmite a los intereses que pagan los consumidores y empresas por los créditos que toman.

Por lo tanto la manipulación afectó en trillones de dólares a contratos de derivados, créditos hipotecarios, de consumo y de producción en todos los mercados del mundo.

Luego el banco aceptó pagar una multa de apenas 455 millones de dólares para afrontar cargos en EEUU e Inglaterra. Y como prenda de paz la compañía entregó la cabeza de Robert Diamnod- el hombre a cargo de la línea en la empresa-.

En síntesis una pena más que leve para un daño que, como veremos, trascendió lo exclusivamente económico porque fue un golpe de enormes consecuencias para la ya débil credibilidad del sistema financiero internacional.

¿Es este un hecho aislado o novedoso?

Parece que podría haber más casos similares al del banco inglés y los reguladores de los países afectados, incluido el Departamento de Justicia de EEUU, investigarían a una docena de grandes bancos globales para determinar si existieron otras maniobras parecidas.

Una medida razonable. Sobre todo si se sabe que ya la Reserva Federal admitió que durante el año 2008 recibió informes del banco británico Barclays en los que se mencionaban problemas en el proceso de fijación de la tasa interbancaria LIBOR.

¿Quiénes se beneficiaron y a quienes perjudicó el “dibujo” de la tasa LIBOR?

Existen unos 10 billones de dólares a tasa LIBOR en préstamos a usuarios de tarjetas de crédito, préstamos prendarios e hipotecarios. Y también unos 350 billones de dólares se ajustan por dicho parámetro en los contratos de derivados.

Por tanto algunos deudores pudieron sacar ventaja al tocarse “hacia abajo” la tasa, pero los ahorristas de Fondos de Inversión o Bonos cuyos rendimientos se ataron a dicho parámetro ganarían, al fin de cuentas, menos intereses por su capital.

Pero finalmente se afectó a todo el mundo de las finanzas

Desde esta columna siempre elegimos señalar el impacto negativo que, tanto a la economía real como a las inversiones financieras, le infligieron las reiteradas manipulaciones que algunos actores de los mercados globales perpetraron durante los últimos años.

Pero nos opusimos-y nos oponemos- a demonizar la actividad en su conjunto ya que si las trampas a los inversores sucedieron fue también porque algunos, que tenían poder para impedirlas, miraron para otro lado a la hora de poner límites a la especulación que benefició a pocos en detrimento de la mayoría.

Sin embargo la reiteración de tales hechos socava permanentemente cualquier ápice de credibilidad que quede en del sistema bancario y financiero global el cual, por otra parte, es necesario preservar como herramienta clave del mundo en que vivimos.

Y, por otro lado, mucho se habla también de la inseguridad jurídica que sufrirían quienes acercaran sus capitales a geografías que, como la nuestra y por diversas razones, suelen tener marchas y contramarchas que afectarían la rentabilidad de las inversiones.

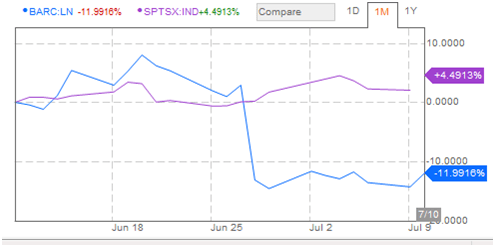

Entonces, como botón de muestra, sería útil recapacitar que les pasó a los accionistas de Barclays. Porque, desde que estalló el “affaire”, la acción cayó 11%.

Seguramente también entre ellos existen pequeños ahorristas que- por tener acciones o invertir en Fondos de Inversión que participan en el capital del banco inglés o bonos ajustables por la tasa fraguada- vieron disminuir su capital “de una”, y sin comerla ni beberla.

Es decir que Miss Rose o Mr. Jones o el Sr. García que pusieron, por ejemplo, 100- dólares, libras o pesos-en algún activo financiero de la empresa Barclays, que teóricamente, tiene las garantías jurídicas del Primer Mundo, se verán afectados. Y sin tener nada que ver al respecto.

Claro está que para nada se trata de nivelar hacia abajo y pensar que en algunas partes del mundo se puede ser malo porque, total, existen regiones donde los hay peores.

Pero si de entender el verdadero alcance global de la actual crisis sistémica y elegir en qué lugar pararse frente a ella.

Y ese análisis excede, por largo, cualquier cuestión financiera.