Durante los últimos años fue un gran negocio para los inversores globales jugar al “carry trade”.

Esto significó tomar dinero muy barato en los países desarrollados- casi a tasa cero- para reinvertirlo en bonos de los llamados mercados emergentes –Turquía o Brasil por ejemplo- que pagaban tipos de interés del 10% o 12%.

Y, como las inversiones se hicieron en monedas locales que se apreciaron contra el dólar, a la ganancia de tasa se sumó la rentabilidad por diferencia de tipo de cambio.

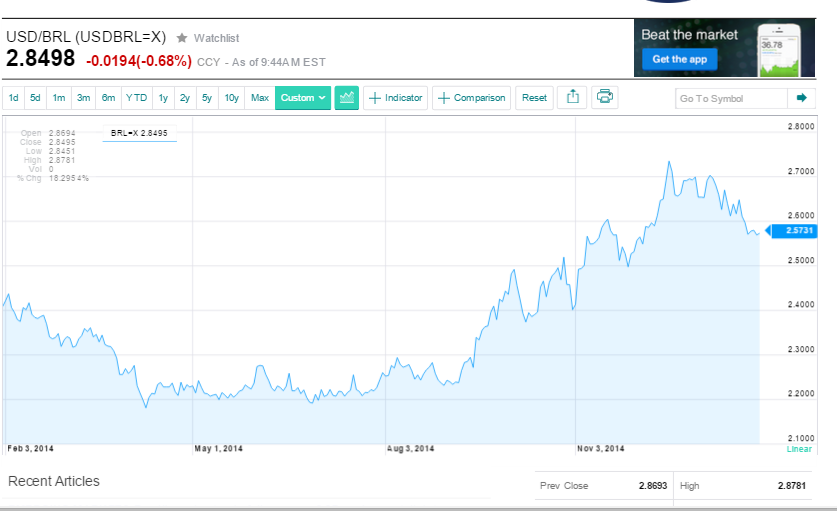

En otras palabras y como ejemplo: el inversor que llegó a Brasil con USS 1 millón en el mes de enero del año 2014 – y los cambió por moneda brasileña- a 2,4 R$ por dólar- recibió 2.400.000 reales.

Y si vendió dichas unidades de moneda local y re compró la estadounidense en junio de ese mismo año-con el real ya a 2,1968 por dólar-recibió USS 1. 092.498, a lo cual se sumó lo ganado por tasa de interés.

Es decir que, de algún lugar de su economía el país vecino tuvo que “sacar” unos USS 154.000, producto de diferencia de tipo de cambio + intereses pagados, de la economía de todos los días para repagar la timba financiera.

Y ahora multipliquemos ese movimiento especulativo por los miles de millones de dólares que mueven diariamente los mercados y tendremos una idea de la magnitud del problema en cuestión.

Sin embargo las condiciones financieras globales que facilitaron dichos movimientos- léase dinero gratis de EEUU o altísimos precios de los commodities- llegaron a su fin en los últimos meses, por tanto el dólar se fortaleció y ello generó debilidad en las monedas emergentes.

Por ejemplo si el mencionado inversor se hubiera dormido y quisiera recambiar hoy sus reales, en vez de a mediados del año 2014, del millón de dólares que puso originalmente recibiría apenas USS 842.164, porque el real se depreció frente al dólar y pasó a valer 2,19 en junio del año pasado a 2,8498 por dólar el día de hoy.

Las claves a tener en cuenta

En primer lugar la pérdida de valor del real en estas magnitudes sucede por la huida de los capitales financeiros de dicha moneda en vez de responder a una decisión de política monetaria del Palacio del Planalto.

Y aunque pueda mejorar las exportaciones brasileñas, encarecen severamente los costos de los insumos importados pero, sobre todo, porque corresponde a un aumento en la desconfianza del rumbo económico en el país hermano.

Incluso el diario Financial Times se preguntó si ante esta situación podría Brasil mantener la calificación de “grado de inversión”. Y vale aclarar que el perderlo implicaría para el país situarse como más riesgoso para los inversores globales y locales.

Para embarrar un poco más la cancha, nuestros vecinos enfrentan un movimiento de tenazas complejo: por un lado el escándalo de corrupción del “petróleo” que inquieta a quienes quisieran invertir en el país y, por el otro, cierta inestabilidad económica reflejada en la caída del consumo interno y la existencia de una de las tasas de interés reales más altas del mundo, todo lo cual lleva a hablar de recesión.

Qué pasa en la región

Naturalmente que el Real se encuentre hoy en su menor nivel de la última década hace que a las economías desarrolladas les resulte más barato comprarle a Brasil que hace un año atrás.

Y esa noticia es poco propicia para los países vecinos de Latinoamérica que necesitan, para defender sus exportaciones, mantenerse competitivos ante la “baja” de la producción manufacturera brasileña en términos de dólares.

Sobre todo al recordar que durante los últimos años la llegada de dólares de inversión fortaleció el valor de la moneda vecina por mayor demanda de la misma e hizo que le sobraran los dólares. Y ello ayudó a los países de la región a soslayar ciertos problemas de competitividad en algunos precios de la economía.

En sintonía con la situación descripta, ante la caída en el valor del real y el fortalecimiento del peso frente a dicha moneda con inflación persistente, en nuestro país hay quienes proponen devaluar para recuperar competitividad.

Es cierto que el tipo de cambio alto perjudica nuestras exportaciones, desincentiva la producción local y, además, hace que todos los que puedan busquen dolarizarse a la espera de una futura devaluación.

Pero, también conviene recordar que las devaluaciones de los últimos años “per se” sólo lograron aumentar la inflación y castigar el salario real.

Por otro lado, aun si se pensara en ajustar el tipo de cambio, la pregunta sería cuánto devaluar con una inflación esperada superior al 30% para el año 2015.

Las respuestas a tales interrogantes son poco claras y los riesgos de generar un salto cambiario en nuestro país lucen, desde mi punto de vista, más importantes que los beneficios de semejante movimiento.

Claramente una de las claves para balancear el escenario sería aumentar las inversiones, como parece que sucede con China, a pesar que despierta cierta polémica.

Y queda claro que para quienes conducen la economía contener la inflación durante este año es la prioridad absoluta, aún antes que sostener el nivel de actividad o menos aún aplacar el atraso cambiario. Aunque todo ello con un ojo atento en el acontecimiento en el país vecino, cuyo devenir puede obligar a repensar las estrategias.

Y todo lo dicho coloca al inversor global, en un lugar expectante donde me parece hoy existen más riesgos que oportunidades de ganancia.

Finalmente vale acotar que, aunque los apostadores arriesgados suelen ganar más dinero cuando los demás se escapan por temor, en el mercado brasileño actual existe demasiada incertidumbre acerca del futuro a corto plazo.

Y ello lleva a pensar que todavía queda un importante recorrido a la baja en el precio de algunas acciones, incluso de su moneda, hasta que aclare el panorama económico y político y pueda decirse que representa una oportunidad de compra.

Así que, para algunos, conviene esperar antes de tomar riesgo en ese mercado.