El 7 de febrero participamos en el evento organizado por Planeta Chatbot y Cuatrecasas dedicado a tratar la inmersión de los chatbots y la adopción de la inteligencia artificial por parte de la Banca y las Aseguradoras.

El evento estuvo moderado por Lorenzo García Tamarit, CEO de The Logic Value respaldado por Patricia Durán Responsable de Comunicación de Planeta Chatbot. García Tamarit relato en primera persona su cambio profesional desde la banca hacia la tecnología, haciendo foco en la transformación mental y la necesidad de nuevos perfiles multidisciplinarios que sean capaces de traducir la utilidad de las herramientas tecnológicas en la funcionalidad que necesita y valora el cliente.

La ponencia comenzó con el relato de Javier García del BBVA que resaltó el reto al que se enfrenta la industria de establecer un vínculo más profundo con los cliente que requiere desarrollar una gran internación interna que les permita implementar inteligencia artificial con acento en la analítica de datos. La primer estadística que ha llamado la atención de la audiencia está vinculada a la frecuencia de interacción de las personas con las entidades financieras, de esta forma se señaló que las personas interactúan con su banco una vez cada dos días a través de las app, 1 vez cada 10 días con las páginas web institucionales mientras que la visita a sucursales se realiza una vez al mes.

Con el creciente boom de los dispositivos de asistencia virtual en modo altavoz, García destaco que un sexto de la población de Estados Unidos ya cuenta con al menos un asistente virtual por voz en su hogar.

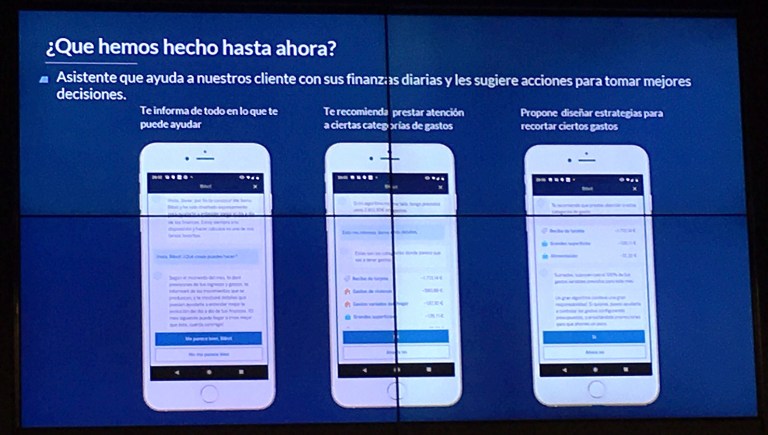

El responsable de BBVA relató su roadmap de despliegue de tecnología vinculada a chatbots en los últimos años e indicó que se encuentran haciendo las primeras pruebas vinculadas a ofrecer un asesoramiento personalizado basado en inteligencia artificial, incluyendo funcionalidades como la asistencia y el análisis de gastos, alertas vinculadas a los montos de gastos de los clientes en relación a ingresos y conductas pasadas, y colaborando con estrategias para reducir gastos e incluso modalidades de lograr un mejor nivel de ahorro.

El reto a futuro está vinculado a abordar y cubrir «customer journeys» completos, que actúen con mayor proactividad, desarrollando una modalidad que permita la auto conducción del cliente lo cual solo se logra con navegaciones más intuitivas que disminuyan la dificultad trabajando en la predicción de comportamientos.

Hablando ya del largo plazo, el objetivo de la entidad en un futuro no muy lejano es lograr que el cliente logre desentenderse de la gestión de sus finanzas, dejando que el Banco pueda tomar decisiones por el siguiendo su perfil. De esta manera, reconocen que el camino es conocer al cliente de forma 360, para poder armar soluciones a la medida de sus necesidades. Otro de los retos que han remarcado ha sido la necesidad de trabajar en las alianzas con terceros, especialmente con empresas que puedan enriquecer la funcionalidad de su aplicación y aumentar su compatibilidad con más asistentes virtuales.

El evento continuo con la exposición de Jordi Thomas Rubio de IBM, que se focalizó en el concepto de Cognitive Contact Centre, basándose en Watson (desarrollo de IA de IBM) destacando la necesidad de eliminar potenciales puntos de fricción en la relación con el cliente a través de unificar experiencias en los múltiples canales de atención, disminuyendo el impacto que pueda causar en el cliente el «switch» entre plataformas brindando la mayor consistencia posible en cada contacto.

Durante su ponencia, Rubio comparó funcionalmente las posibilidades que brindan los chatbots con el IVR de atención telefónica, destacando que este último es el canal al que más recurren la mayoría de los clientes, reconociendo la necesidad de no perder la humanidad en la atención al cliente tratando de utilizar la inteligencia artificial para anticiparse a los problemas y ahorrando al máximo las instancias de solicitud de información burocrática, evitando el pedido de datos reiterados centrándose en la resolución de conflictos.

Al igual que la mayoría de los ponentes de la jornada, se espera el potencial que desplegará Whatsup como solución de contacto con el cliente para empresas, brindando una cercanía incomparable a lo vigente en la actualidad. De esta forma, el rol protagónico de los CRM pierde importancia en favor de las plataformas cognitivas.

A continuación Ángel Hernández de Chatbot Chocolate, proveedor de soluciones de inteligencia artificial y chatbots a entidades financieras y empresas en general trajo un ejemplo muy representativo del enfoque que debería ofrecer este tipo de soluciones y utilizando el canal más recurrente, whatsup, en el proyecto Olentzero.

La empresa, responsable de la creación del primer cotizador y comparador de seguros en formato conversacional para Billy Seguros, puso especial atención en el proceso de construcción de diálogos y respuestas para los bots, destacando la necesidad de perfiles múltiples que puedan construir potenciales respuestas a múltiples cuestiones y trabajar en el aprendizaje y enriquecimiento de la herramienta a la medida que se va utilizando, sin recurrir a la reiteración de respuestas, ya que esto hace perder efectividad y credibilidad a la herramienta.

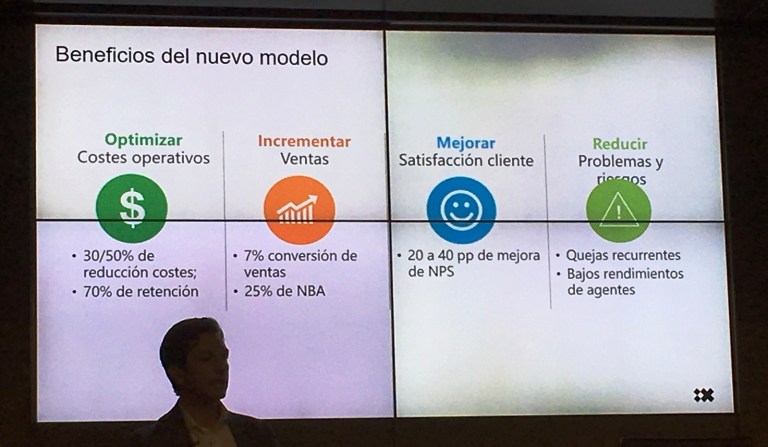

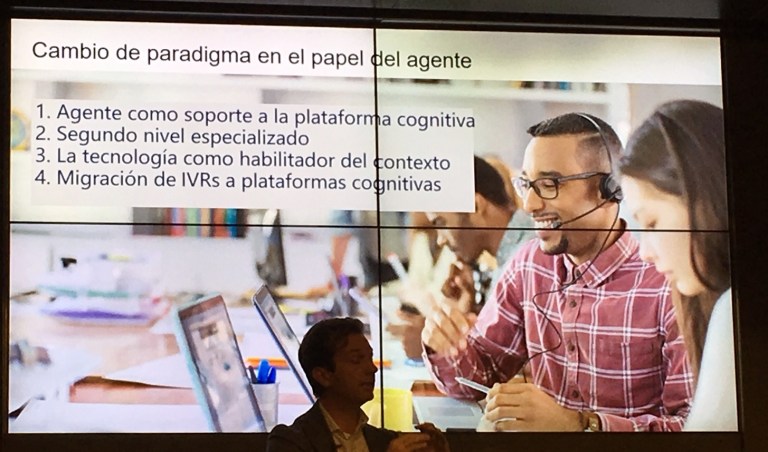

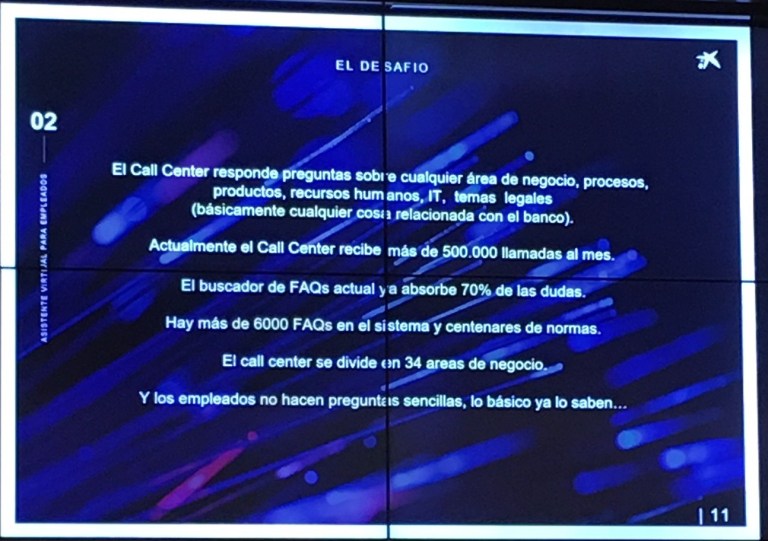

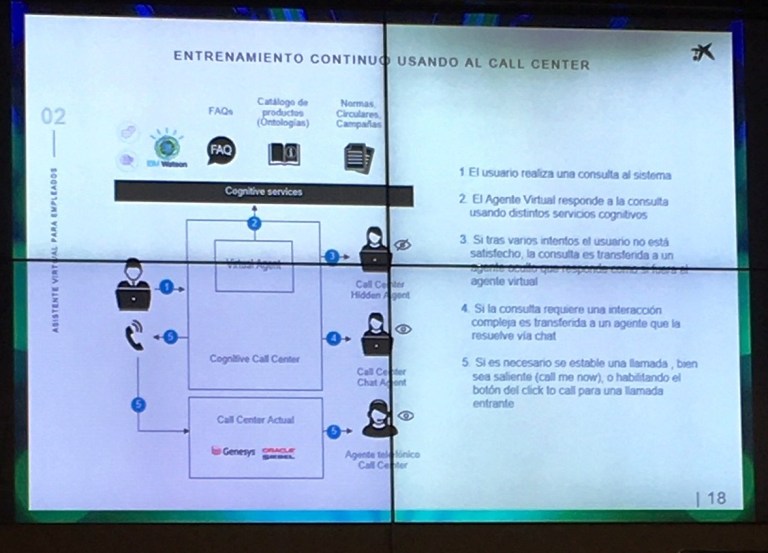

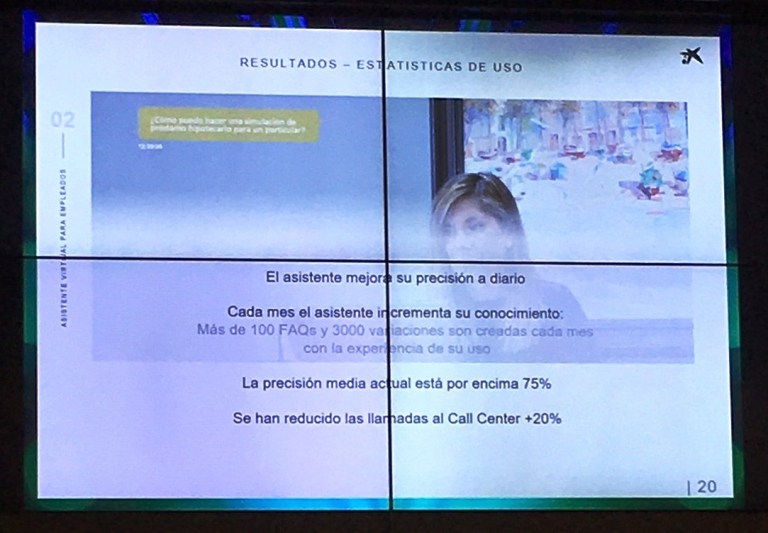

David Almedros, director de Cognitive Computing de CaixaBank, compartió con todos los asistentes el caso de éxito que lleva a cabo la Caixa, implementando Watson en el canal de atención telefónica para el cliente interno. Mediante este ejemplo, Almedros destacó el cambio en las métricas del canal y el aprendizaje que se genera, detectando puntos críticos y recurrencias.

La implementación de chatbots internos, con un debido soporte de otros canales a medida que las casuísticas se vuelven más complejas, les ha permitido un ahorro de costes considerable, basados en la optimización de los procesos y a su vez permitiendo lograr una mayor satisfacción del cliente. De esta manera, debieron cambiar la relación con su proveedor de servicios de atención telefónica, quien consiguió mejores márgenes de rentabilidad aún cuando la facturación se vió reducida, adaptando su plantilla a perfiles más específicos.

El directivo de CaixaBank introdujo la inquietud acerca de un próximo reto importante a resolver vinculado a la implementación de asistentes virtuales y el manejo de información confidencial, que implica analizar en que medida se puede avanzar con la implementación de este tipo de herramientas de forma útil en la vida del cliente sin violar su privacidad ni vulnerar sus derechos.

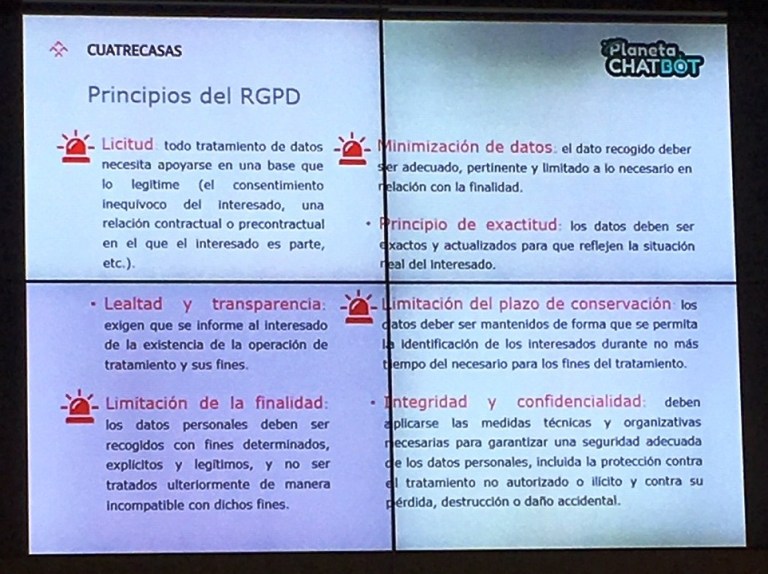

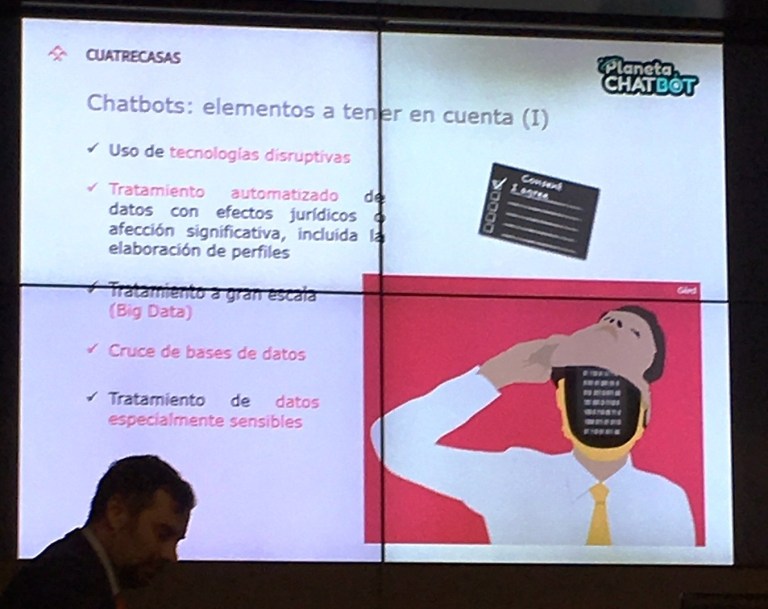

A continuación, Alejandro Negro y Andrea Ortega de Cuatrecasas retomaron la cuestión del manejo de datos de clientes y las modificaciones introducidas por la última modificación de la LOPD, que requiere mayor atención ya que las modificaciones incluidas alcanzan las sanciones, que potencialmente pueden llegar a ser del 4% de la facturación y/o 20 millones.

El evento culminó con dos mesas redondas, la primera dedicada a la banca y la segunda al sector de Seguros. En la primera mesa participaron Pilar Sánchez, Project Manager Innovation en Bankia, Paz Comeseña, Directora de Marketing y Publicidad en Evo Banco y Manuel Beato, Director de Adquisición On line de Wizink, moderado por Patricia Durán Responsable de Comunicación de Planeta Chatbot. La charla comenzó remarcando que, en 2020, la banca liderará la inversión en inteligencia artificial acercándose al 20% del monto total que se dedicará a su desarrollo e implementación.

Mientras los responsables de Bankia y Wizink destacaron que sus organizaciones estaban alineando su estructura para responder a los desafíos de la transformación digital, Comeseña remarcó que Evo ha nacido como un banco digital, por ende vienen haciendo uso de inteligencia artificial. Dentro de los ejemplos de casos actuales de uso mencionó: la recomendación de ubicaciones de cajeros automáticos con comisión bonificada para clientes que viajen dentro de la UE, la oferta de venta de divisas y su envío a la casa del cliente cuando identifican que este visitará un país fuera de la comunidad europea, próximamente la hipoteca 100% digital y serán el primer banco de España en dar la posibilidad de otorgar tarjetas de crédito con entrega inmediata del número para que el cliente pueda hacer uso de la misma al instante, sin necesidad de esperar a que le llegue la tarjeta física. Este tipo de innovaciones han señalado que incrementa el índice de conversión un 30%, logrando así optimizar los resultados comerciales de la entidad.

A la hora de hablar de metas a futuro, una vez más Comeseña introdujo la postura más desafiante, esperando que la app de EVO banco este en la primera pantalla del móvil de los clientes, trascendiendo su oferta actual para brindar mayor nivel de servicio incluyendo la integración con otras empresas. En el camino de ofrecer una mayor integración con el cliente, intentan trabajar en la línea de la simplificar la comunicación así como también facilitando el acceso a servicios financieros más complejos como por ejemplo fomentando el ahorro acercando la posibilidad de invertir en fondos que hoy solo están disponibles para grandes capitales o acompañando y asesorando en productos complejos

En la segunda mesa estuvieron Patricio Torres, Director de la División Internet en Plus Ultra Seguros (Grupo Catalana Occidente), David Jiménez, Director de Marketing de Santalucía, y Christian Peña, Online Communications y On line Marketing Manager ARAG moderado por Fernando Rivero CEO de Ditrendia y Consejero de la Asociación de Marketing de España. Si bien el sector se encuentra implementando las primeras soluciones de chatbots e inteligencia artificial, denotan que la banca lleva un posición más adelantada al respecto.