por Rubén Ramallo

El Merval de Buenos Aires finalizó junio en negativo (-2%). Sin embargo, hubo compañías que se despegaron de esta tendencia y lograron crecer hasta 20%. Quiénes fueron los ganadores y perdedores en los primeros seis meses del año en el índice principal.

Para más de un inversor que haya terminado el primer semestre puede ser motivo de festejo, en especial si en su cartera de inversiones predominan las acciones.

«Hasta fines de mayo veníamos a toda velocidad, con un Merval que subía encima del 30%, pero de repente todo cambió y terminamos con la primera baja del año», afirma un avezado operador de la Bolsa porteña.

En efecto, luego de alcanzar su máximo histórico a principios de junio, con un nivel superior a los 21.500 puntos, el Merval entró en un claro período de ajuste que alcanzó su punto mínimo apenas se conoció la decisión de Morgan Stanley de mantener al país en la categoría de «fronterizo».

«La decisión del MSCI de postergar la reclasificación argentina a emergentes, no debe analizarse lejos de lo político; lo expresó literalmente el comunicado de la calificadora, al sostener que buscará ver la irreversibilidad de las reformas económicas y financieras realizadas. Las elecciones de octubre, lógicamente, serán claves en este punto», explica Lucas Gardiner, director de Portfolio Personal.

«Aunque parezca curioso, buena parte de esta baja se venía gestando en los días previos debido al movimiento de inversores institucionales que decidieron salir ante lo que parecía la inminente suba de la calificación», agrega Agustín Cramo, analista de mercados financieros.

Y concluye: «Hicieron la clásica de comprar con el rumor y vender con la noticia, pero esta vez todo se precipitó porque lo que se esperaba que pasara no sucedió y muchos de los que apostaban a una suba post anuncio se asustaron, y salieron a vender, lo que llevó a una sobrerreación que terminó de hundir las cotizaciones».

No obstante, pese a este traspié, el Merval terminó el semestre con una suba del 29,5%, superando holgadamente el crecimiento de las dos variables que suelen tomarse como referencia para medir su evolución: el dólar y la inflación, que en este período muestran una suba del 4,7% y 12%, respectivamente.

En este escenario existe un conjunto de acciones que, salvo una excepción, pertenecen al sector energético y que muestra subas que llegan hasta el 193%, como es el caso de Transportadora de Gas del Norte (TGN).

Mucho más abajo se ubica Autopistas del Sol, que avanzó 95%, seguida por Transportadora de Gas del Sur (TGS) y Transener, con un alza de 90% en ambos casos.

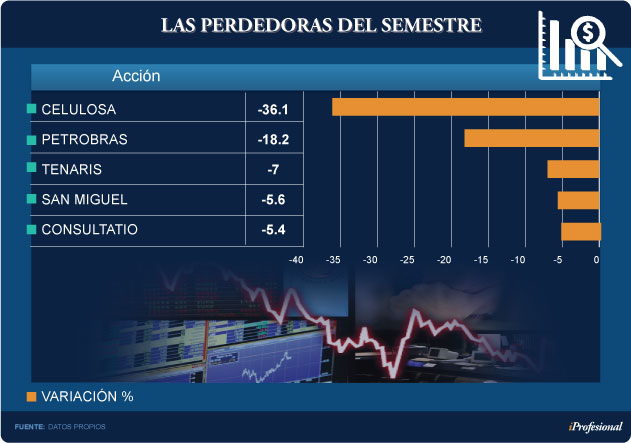

Pero para pesar de los inversores, también existen acciones que cayeron a lo largo de estos seis primeros meses del año, como son los casos de Celulosa, que retrocedió un 36%.

Analistas consultados por iProfesional afirmaron que la caída en los precios de este papel se liga a las malas noticias provenientes de Uruguay, donde la compañía decidió cerrar su filial que produce celulosa y papel, Fábrica Nacional de Papel (Fanapel), por problemas vinculados con los altos costos y las importaciones asiáticas.

Otras acciones cuyos precios declinaron en el período fueron Petrobras, que bajó el 18%, afectada por el retroceso del precio del petróleo y los problemas que arrastra la compañía en su país.

También mostraron caídas importantes Tenaris (-7%), San Miguel (-5,6%) y Consultatio, con el 5,4%.

Por el lado de los títulos públicos, más allá de la evolución de las cotizaciones, lo más trascendente fue la polvareda que levantó el bono a 100 años.

Desde Portfolio Personal afirman que «nuestra posición no es negativa, entendiendo que fue más una estrategia de marketing, para generar una imagen de confianza que el objetivo de administrar pasivos».

Los mejores rendimientos en el semestre fueron los proporcionados por los bonos Par en dólares con legislación argentina, con subas del orden del 9%, al igual que el cupón atado al PBI en pesos.

En tercer lugar se ubicó la otra versión del Par, esta vez con legislación extranjera, que ganó cerca de 8%.

Pero también hubo títulos que perdieron terreno. Los más golpeados fueron el Bocon Clase 6 o PR13 y el Bonar 2020, que bajaron en promedio poco menos que el 2%.

Por el lado de las inversiones más conservadoras, quienes se volcaron al plazo fijo perdieron cerca de 2% frente a la inflación, pues la capitalización promedio fue del orden del 10% frente a un avance de los precios que rondaría el 12%. En cambio, quienes se volcaron a las Lebacs lograron un rendimiento ligeramente por encima de ese porcentaje.

¿Qué paso con las acciones de empresas argentinas que cotizan en Wall Street bajo la forma de ADRs? La suerte le fue favorable a la mayoría de ellas, ya que ese fue el canal más utilizado por los inversores para armar sus posiciones en activos locales.

Las más beneficiadas fueron TGS, que ganó un 84%, superando a Petrobras Energía, que marcó una suba del 71%, y Pampa Energía, con el 69%.

El Merval y los mercados globales

Medido en dólares, el Merval logró una ganancia del orden del 22% en sólo seis meses, por lo que supera levemente el resultado obtenido por el conjunto de los mercados emergentes, que en igual lapso ganaron un 19%, mientras que la bolsa de San Pablo, el Bovespa, apenas avanzó un 1,9%.

En Wall Street, por su parte, los resultados también son más que alentadores, más aún en un período en el que reina la incertidumbre generada por la administración de Donald Trump.

Apuntalados por la buena performance de este último mes, tanto el Nasdaq (18%) como el S&P 500 (9%) y el Dow Jones (8%) dieron números positivos en lo que va del año.

Por el lado de las materias primas, lo más significativo en estos seis meses fue la suba del oro, de casi el 8% y, en el otro extremo, el derrumbe del petróleo, de más del 21%.

Las commodities agrícolas, por su parte, muestran firmeza en maíz y trigo, que subieron un 2% y 14%, respectivamente, mientras que la soja perdió un 9%, luego de «estar arriba» un 8% a mediados de enero.

¿Qué pasó en junio?

Luego del «viento de cola» que impulsó un alza del orden del 6% en mayo, el mercado bursátil porteño ingresó en un período de ajuste que se fue profundizando a lo largo del mes, tocando un mínimo hacia la tercera semana y del que luego solo se pudo recuperar en forma parcial.

Con esta aceleración, el principal indicador bursátil porteño concluyó el mes bastante alejado de sus máximos niveles históricos, por encima de los 22.000 puntos, y cerró en 21.912 unidades, con una baja acumulada del 2% en junio.

En este contexto surge que TGN se convirtió en la gran ganadora del período que acaba de finalizar, con una suba del orden del 20%, por lo que más que duplicó los avances registrados por Autopistas del Sol (8,6%).

Mucho más abajo, con subas del orden del 7% se ubica un nutrido grupo de compañías, como Central Costanera y Macro.

En la vereda de enfrente se posicionaron Celulosa, que cayó 20%, seguida por Agrometal (11%), Siderar e YPF, ambas con un descenso del 9%.

En cuanto a los bonos, la nota del mes la dio el Bonar 2037, que ganó un 3,1%, seguido por el cupón atado al PBI en pesos, que avanzó un 2,7%.

Por otra parte, el Bogar 2018 y el bono de la Ciudad de Buenos Aires al 2019 lideraron las bajas, con un retroceso del 20,6% y del 16,4%, respectivamente.

Las perspectivas del mercado

Más allá de los números de la primera mitad del año, los inversores analizan y se preguntan cuáles son los pasos a seguir frente al contexto actual.

Para Eduardo Fernández, analista de Rava Bursátil, «las últimas ruedas del mes tienen dos puntos a rescatar: por un lado el volumen operado en papeles privados y por el otro que se haya logrado superar la importante resistencia de los 21.300 puntos, lo que nos permite ser un poco más optimistas con el mercado en general, al menos para el corto plazo».

«Aquel inversor medio que quiere evitar demasiados sobresaltos debería armar su portafolio destinando una cuarta parte a determinadas acciones, en especial bancarias y energéticas, una porción similar en Lebacs y el resto en bonos en dólares, que le aseguran una renta interesante», completa Gabriel Holand, CEO de HRGlobal.

Según Gardiner, «lo político necesariamente ocupa lugar en los análisis del mercado. De hecho, las primeras encuestas podrán presionar sobre la volatilidad y probablemente meter ruido en las cotizaciones, incluso con los meses quizás en el tipo de cambio».

En este contexto, el experto afirma que «respetamos nuestra visión de cautela en el corto plazo y no descartamos un piso más abajo que el observado, por cuestiones técnicas (como el comportamiento de los flujos tras la decisión del MSCI) y por cuestiones políticas. De por sí, hay que tener presente que el piso de volatilidad está más arriba, y se mantendrá por un tiempo así».

En cuando a los bonos y el dólar, en Portfolio entienden que «la renta fija sigue siendo una buena opción para las posiciones con una ecuación riesgo-rentabilidad atractiva. Seguimos acá apuntando a la parte media de la curva en dólares, por ejemplo, y si es posible en particular la exposición a deuda provincial».

«En cuanto al dólar, la volatilidad sabíamos que por razones propias o externas se mantenía asegurada, aunque no cambia los fundamentals de la plaza de corto plazo», concluye Gardiner.

Finalmente, en el orden internacional, los mercados externos siguen en una etapa de lateralización (o consolidación) con probabilidades más altas de corrección que de quebrar al alza los nuevos máximos ya vistos, al menos hasta que vuelvan a aparecer catalizadores y estímulos fuertes como puede ser la temporada de balances norteamericanos del segundo trimestre, en dos o tres semanas más.

El punto es que siguen surgiendo reportes que encienden luces amarillas, que no son nuevas ni quiebran -por ahora- el sentimiento neutral sigue siendo el más fuerte. Así, por ejemplo, JP Morgan advirtió a sus inversores que deberían comenzar a prepararse para un brote «de turbulencias financieras».

Los activos de riesgo, como las acciones, llevan años subiendo y con unos niveles de volatilidad «en mínimos de récord», y el entorno macroeconómico actual no garantiza la baja volatilidad.